中国汽车月度总体走势特征-2008年第一季度汽车市场分析报告

易文华+谢国平

受宏观经济底部企稳的影响,2013年我国商用车总体市场同比增速谷底回升,由负转正。据中国汽车工业协会统计数据显示,2013年全国汽车行业总计销售汽车2198.4万辆,同比增长13.9%,比上年提高9.6个百分点,增速大幅提升,高于年初预计。其中,商用车销售405.5万辆,同比增长6.4%。商用车在2010年达到历史最高点后,2011年和2012年连续两年出现负增长,2013年恢复正增长。商用车分车型情况看,货车(含货车非完整车辆、半挂牵引车)销售349.6万辆,比上年增长5.8%;客车(含客车非完整车辆)销售55.9万辆,比上年增长10.2%。货车市场分车型看,重型、轻型货车销量高于上年,增速分别为21.7%、3.6%,增长贡献度分别为71.7%、34.1%,成为拉动货车增长的主要动力;中型和微型货车低于上年,分别下降1.8%和4.1%;客车市场的增长主要由轻型客车拉动,轻型客车增长贡献度达到97.3%;大型客车的增长贡献度为4.8%,而中型客车销量低于上年。(文中所指的商用车包括货车市场和客车市场,其中货车含重型、中型、轻型及微型货车,客车含大型、中型、轻型客车。)

2013年商用车市场走势特征

与欧美等发达国家和地区一样,我国的商用车产品结构中,货车占有绝对的主导地位。2013年商用车市场中,货车的市场份额高达86.2%,而客车仅占13.8%。在货车分车型的产品结构中,轻型货车一直占据货车整体市场中超过50%的市场份额,占据主导地位。不过,前几年随着轻型货车市场份额的缓慢下降和重型货车市场份额的快速提高,再加上重型货车的附加值又要远高于轻型货车,中国的货车市场走势主要由重、轻型货车的市场走势决定。

1. 市场已经步入新一轮增长周期

一般来说,商用车长期潜在增速与国家经济增长和工业化进程相关,在工业化初期,商用车潜在增速要高于GDP增长率,在工业化中期,商用车潜在增速基本与GDP增速同步,而在工业化后期,商用车潜在增速则要低于GDP增速。从目前的经济发展阶段来看,我国已处于工业化中后期,因此,商用车市场长期潜在平均增速略小于GDP增速。在经历2011年-2012年的深度调整后,2013年市场增速将随着GDP的增长转负为正也是大概率事件(见图1)。

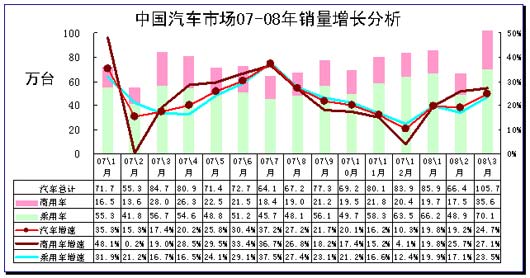

从季度增速变化情况看,2013年一季度让人失望,二季度表现抢眼,三四季度较为平稳。具体从月度变化看,商用车市场需求表现出明显的季节性特征。1、2月份市场需求水平较低,3月份达到全年最高点,之后逐月下降,7月到达一个低点,从8月开始逐步回升。除2月由于春节因素影响外,其余各月均高于上年同期水平(见图2)。

2. 重货和轻客在2013年表现最为突出

在商用车7大细分车型中,重型货车和轻型客车是2013年表现最为突出的两个车型,其销量增速分别为21.7%、14.9%。中型、微型货车和中型客车的降幅均不足2%。(见图3)

重型货车:在商用车细分车型中,重型货车的生产资料属性最强,因此其对国家宏观经济环境,特别是固定资产投资增长速度的敏感度最高。2013年宏观经济底部趋稳,房地产投资及基建投资增速分别为19.5%、23.2%,较去年分别提高3.3个百分点、9.5个百分点,这对重型货车的市场需求提升带来明显的积极影响。

与此同时,国四排放的预期实施以及物流行业的“营改增”政策也对2013年的重型货车需求产生了积极影响。首先是国四排放,原定于2013年7月1日实施的国四排放标准并未如期在全国范围内实施,但对它的预期带来了5至6月份市场的高速增长;在第一次预期落空之后,政府层面并未作相关说明,各地方政府根据当地情况自行规定执行时点及严格程度,国四标准呈现“陆续执行”的局面,持续对货车市场形成刺激;之后,整个行业又预期国四2014年1月1日实施,又一次刺激了年底的需求释放。其次, 2013年8月实施的物流行业“营改增”刺激物流企业加快车辆更新。由于更新车辆后,新车的油耗、修理费以及车辆性能都有可能改善,而购买的新车又能抵扣17%的税额,物流企业 “交税不如购车”的思想一定程度上促进四季度的重货增长。

轻型客车:轻客主要用途可以分为城市物流、行业用车以及客运。从区域结构和用途来看,轻客产品销量2/3集中于东南沿海和一、二线城市,主要用于城市物流市场。

城市化和第三产业发展,尤其是电子商务发展推动城市物流轻客需求快速增长。2013年网络购物用户规模近3亿人,网络购物市场规模达到1.85万亿元、占整个社会零售总额的6.3%。相应这么大的网络购物规模带来的快件数估计在60亿件以上,极大地促进城市物流用车需求的增长,进而促进轻型客车的市场增长。

3. 出口市场增速由正转负

在发达国家经济持续改善与新兴市场经济深度回落的双重力量作用下,2013年中国的出口增速呈现“前低后稳”的态势,整体状态依然低迷。由于我国商用车出口目的国主要集中在新兴经济体,受新兴市场经济深度回落以及人民币升值影响,2013年商用车出口40.8万辆,比上年下降7.7%。(见图4)商用车中货车出口33.9万辆,同比下滑11.0%;客车出口6.9万辆,同比增长12.4%。

2014年商用车市场展望

2013年中国商用车市场摆脱了前两年持续下滑态势,这与国内外复杂的经济政策环境和自身运行规律有着密切关系,这给整个行业的未来发展带来希望,同时也面临许多不确定性。展望2014年商用车市场形势,可从以下几方面着重分析:

1. 宏观经济仍将是推动商用车市场发展的主因素

2013年12月10日至13日召开的中央经济工作会议指出2014年是全面贯彻落实党的十八届三中全会精神、全面深化改革的第一年,改革任务重大而艰巨。制定了切实保障国家粮食安全、大力调整产业结构、着力防控债务风险、积极促进区域协调发展、着力做好保障和改善民生工作、不断提高对外开放水平六大任务。

会议指出,做好2014年经济工作,必须继续实施积极的财政政策和稳健的货币政策。进一步完善调整财政支出结构,厉行节约,提高资金使用效率,完善结构性减税政策,扩大“营改增”试点行业。保持货币信贷及社会融资规模合理增长,改善和优化融资结构和信贷结构,提高直接融资比重,推进利率市场化和人民币汇率形成机制改革,增强金融运行效率和服务实体经济能力。用改革的精神、思路、办法来改善宏观调控,寓改革于调控之中。努力释放有效需求,充分发挥消费的基础作用、投资的关键作用、出口的支撑作用。

具体从总需求来看,投资方面,2014年在去杠杆和产能过剩的压力下,房地产及制造业投资将出现下滑,政府支持的基建投资表现相对较好。对商用车重要的一点是投资,因此,不具备大力促进商用车超正常增长的因素;消费方面,“八项规定”、“群众路线”、“四风整顿”将常态化,居民收入增速将持续低迷,收入分配政策改革的红利难以在短期显化,预计2014年消费小幅回落;外贸方面,2014年将是世界贸易的恢复年,发达国家经济增长的改善带来的进口需求将明显提升,将很大程度抵消新兴经济体进口需求的下滑。中国进出口需求保持较好态势。综上所述,2014年中国经济有望保持“底部波动、轻度回暖”的态势,预计全年经济增速维持在7.5%左右。这样有利于商用车市场保持稳定增长。

2. 政策法规成为影响市场发展的重要因素

2014年影响商用车的政策法规主要有,国四排放标准的实施情况以及大气治理政策带来的黄标车淘汰更新等。

首先,2014年能否全面执行国四排放标准依然存在不确定性,这样重型商用车市场变数增多。若国四排放标准在年中实施,将极大可能使下半年市场需求提前到上半年的二季度释放,若到2014年年底或2015年年初实施,则对下半年的需求产生较大影响由于国四排放标准加大了用户的购车和使用成本,一旦全面大规模实施,市场将需要一段时间的适应过程。此外,我们也应注意到,国四标准全面实施预期已经两次落空,从经济学的边际效应递减来看,2014年国四政策对市场产生的影响力也将逐渐减弱。

另外,在《大气污染防治行动计划》的推动下,全国各省市相继出台黄标车淘汰补贴政策。从公布的计划看,2015年淘汰2015年底前注册的营运黄标车,基本淘汰京津冀、长三角、珠三角等区域的500万辆黄标车,2017年底基本淘汰全国范围内的黄标车。我们预计商用车市场将受益于“黄标车”淘汰进程的加快,未来几年报废更新需求将持续增大。

3.商用车出口有望恢复较好增长态势

2014年,中国出口贸易有望恢复。美国、欧洲、日本等发达经济体复苏动力增强,尽管新兴经济体依然低迷,发达经济体复苏态势有望抵消新兴经济体的低迷,全球贸易也将有所增长。中国的外贸环境也将相应改善。具体到商用车出口,从中国商用车出口目的地的市场环境、商用车企业自身发展动力以及政策推动来看,未来一段时间内中国商用车出口市场将保持较快增长。

其一,商用车出口目的地的市场需求依然较大。我国商用车产品主要出口到中东、亚洲、南美和非洲等发展中国家,由于商用车行业具备较强规模经济性,这些国家基本没有独立的商用车工业,需求主要以进口为主。相对于发达国家产品而言,我国商用车产品性价比更高,具有较强的吸引力。初步预计在品牌及售后网络建设逐步增强后,国内商用车产品出口竞争力将进一步加强。

其二,企业自身发展动力足。国内商用车企业除大中型客车之外,其余各车型均出现产能过剩。这样商用车生产企业必将加大对海外市场的开拓力度,化解产能过剩危机,进而将有效促进商用车出口量的增加。

此外,我国政府大力推动汽车产品出口。商务部等6部委于2009年联合发文明确提出,力争到2015年实现汽车和零部件出口销售额850亿美元,年均增长20%;2011年,商务部等11部委又联合出台了《关于十二五期间促进机电产品出口持续健康发展的意见》,明确将汽车作为25个重点行业之一,将受到政策的“特别关照”。中国与东盟自由贸易区的建立,也会为汽车出口带来更多机遇。自该贸易区建立以来,东盟汽车市场逐步向成员国开放,加之关税和投资门槛的降低,将为国内汽车企业开辟较大空间。

受益于长期因素的向好,短期出口市场也望出现较好增长。2013年商用车出口增速为负的主因来自于新兴经济体的经济深度回落。2014年尽管新兴经济体表现依然低迷,但可以预计经济增速继续大幅回落的风险不大,因此可以判断2014年商用车出口的宏观环境是偏积极的。

4.天然气重型货车将进入加速发展期

在近两年的货车市场里,天然气重货尤如一匹黑马异军突起,据数据统计,2012年天然气重货销售12200辆,占重货份额仅为1.9%;2013年预计销售达35000辆,增速高达187%。随着能源安全以及大气污染治理的压力加大,有理由相信,2014年天然气重货市场将进入加速发展期。

目前我国原油对外依存度超过50%,这严重影响到国家能源战略安全,寻找石油替代能源成为当务之急。我国天然气储量非常丰富,天然气是化石能源中污染最少的能源,热值高于煤炭和石油。天然气代用燃料不但可适度缓解石油短缺,还能在一定程度上解决汽车排放污染问题。

尽管目前由于缺少加气站以及维修站等基础设施的配套,相关政策法规尚不够完善,天然气重货市场主要集中在西北以及华北地区,在全国范围的推广力度还不够。随着政策的支持力度加大及大量LNG加气站的投资建设,我们判断天然气重货市场将步入加速发展期。

5.电子商务快速发展,有利于轻型车尤其是轻客市场需求增长

近几年,随着淘宝、天猫、凡客诚品、亚马逊、苏宁、京东、1号店、我买网等电子商务平台的快速发展,网络购物用户规模和营业规模都呈几何级数增长。政策层面电子商务已被划入战略性新兴产业和现代服务业,是未来我国重点发展的产业方向,前景巨大。2013年12月27日,国务院副总理汪洋在北京京东世纪贸易有限公司调研,并主持召开电子商务工作座谈会。他强调,电子商务是综合性、战略性、基础性产业,对扩消费、稳增长、调结构、促转型、增就业、惠民生具有重要作用,是经济社会发展的重要“引擎”。

电商的快速发展带来海量的散件运输,也催生了快递物流行业的迅速发展,相应带来城市物流用车需求的增长。2013年轻型车在电商的推动下,市场需求快速增长,轻型客车尤为突出。未来随着我国经济快速发展、工业化中西部转移、城镇化进程加快、居民收入提高,电子商务将继续保持迅猛发展态势。预计2014年轻型车市场仍将保持较好增长态势。作为城市物流用车的主力车型轻客,其市场需求保持较快增速。

综上所述,虽然2014年商用车市场存在些许利好因素,但毕竟宏观经济依然处于底部徘徊态势,再加上过去多年的高增长带来的运力过剩,振荡和低速增长或将成为今后商用车市场较长期的存在状态。总体来讲,2014年商用车市场是按规律即潜在增速来发展,但是考虑到2013年重型货车的恢复性增长和政策对需求的提前释放,2014年重型货车很难按此速度继续前行。初步预计,2014年商用车总体增长速度要低于2013年水平,增长率应该在3%~5%之间。