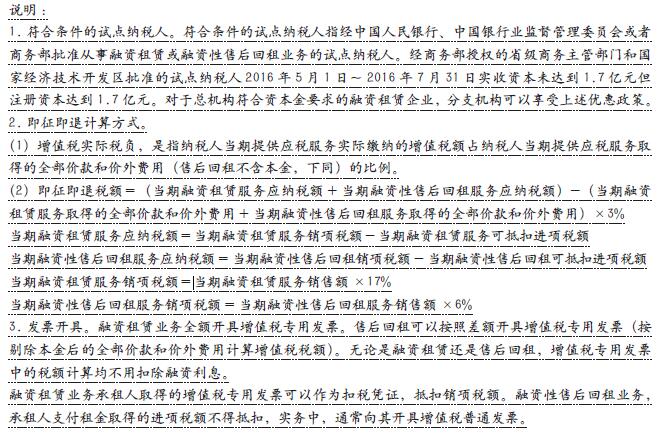

融资租赁业务需关注的增值税政策问题

中图分类号:D922.28 文献标识码:A 文章编号:1009-914X(2016)18-0270-01

一、关于标的物范围的相关法规

(一)国内法律规定

目前在我国,三类融资租赁公司分别适用不同的管理办法。金融租赁公司、外资租赁公司分别适用《金融租赁公司管理办法》、《外商投资租赁业管理办法》,而内资融资租赁公司尚无专门的管理办法。

《金融租赁公司管理办法》第四条已明确规定:适用于融资租赁交易的租赁物为固定资产,银监会另有规定的除外。

《外商投资租赁业管理办法》第六条规定本办法所称租赁财产包括:生产设备、通信设备、医疗设备、科研设备、检验检测设备、工程机械设备、办公设备等各类动产;飞机、汽车、船舶等各类交通工具;上述动产和交通工具附带的软件、技术等无形资产,但附带的无形资产价值不得超过租赁财产价值的1/2。

内资融资租赁企业管理办法(征求意见稿)规定的租赁物为可自由流通的非消耗物。法律禁止流通或者限制流通的物不应作为融资租赁交易的标的物。

两个监管政策相比,银监会规定可做租赁标的物的物件范围,显然比商务部规定的要宽。而商务部正在草拟出台的《内资融资租赁企业管理办法》中,拟把租赁物件经营范围设定在“本法所称的租赁物为可自由流通的非消耗物”。这个看起来比银监会规定的范围更加宽泛,似乎连非固定资产的物都可以做租赁物件标的物。但《内资融资租赁企业管理办法》仍处于征求意见阶段,对租赁物的范围、存货能否纳入租赁物仍缺少法律依据。

(二)国际惯例

根据国际统一私法协会《国际融资租赁公约》第1条的规定,国际融资租赁的标的物为“成套设备、资本货币或其他设备”。资本货物(capital goods) 或称中间货物(intermediate goods)指为进一步加工、制造或转售所制造和使用的货物,资本货物被利用进行其它商品或货物的生产。资本货物包括:厂房,机器,工具,设备,和用于其它消费品生产的建筑物。资本货物并不是指原材料。

二、从会计处理的角度分析标的物的适用范围

融资租赁通常由承租人进行资本化处理,即:租赁物件可计入承租人会计“融资租入固定资产”科目,并按照固定资产提取折旧。若租赁标的物不能纳入可折旧的固定资产范围,也不可以进行摊销的话,那么这个物就不适合当作融资租赁标的物。

三、融资租赁在供应链金融中的几种业务模式

(一)保兑仓融资模式:直接租赁

1、承租人、厂商、租赁公司、物流企业签订《货物融资租赁合同》。

2、融资租赁公司和银行签订《贷款合同》。

3、在《货物融资租赁合同》中要明确厂商回购义务和客户为其自己提货逾期而做相应担保责任。

此外,租赁公司和物流企业要明确仓单质押涉及到的货物所有权转移,以及物流企业对存货安全性的担保。

(二)融通仓融资模式:售后回租

1、承租人,租赁公司,物流企业签订《货物融资租赁合同》。

2、融资租赁公司和银行签订《贷款合同》。

3、在《货物融资租赁合同》中要明确第三方担保和客户为其自己提货逾期而做相应担保责任。

此外,融资租赁公司和物流企业要明确仓单质押涉及到的货物所有权转移,以及物流企业对存货安全性的担保。

(三) 以上两种交易方式的风险分析

与以前许多物流企业所谓的“物流金融”模式相比,引入融资租赁公司后,传统的由物流公司利用银行融资杠杆在供需双方之间提供资金、货物监管、物流服务并盈利的模式(影子银行服务),改变为由融资租赁公司通过银行融资杠杆提供资金(影子银行服务),由物流企业提供货物监管、物流服务的模式,二后者的风险明显加大,一方面将买卖合同改换为融资租赁合同,流通商品能否纳入租赁物的范围在法律层面尚未明确,存在法律风险;另一方面“物流金融”中的物流公司在为供需双方提供服务时集资金提供者、货物监管者、货物所有权人与一身,而在融资租赁公司介入后,融资租赁公司提供资金后,货物监管要依靠物流公司或仓储企业提供货物监管服务,不能解决货物重复质押融资的风险。

四、经典案例分析

(一)基本案情

2011年8月25日,甲租赁公司与乙餐饮管理公司、案外人丙建材公司、丁商贸公司、戊装饰公司分别签订三份《买卖合同》,约定甲租赁公司向丙建材公司、丁商贸公司、戊装饰公司购买“装修材料”出租给乙餐饮管理公司,标的物价格分别为人民币310万元、63万元、30万元。同日,甲租赁公司与乙餐饮管理公司签订《租赁合同》,约定甲租赁公司向乙餐饮管理公司出租“装修材料一批”,租赁期限自2011年8月30日起至2014年8月30日止,并约定了租金交付日期,交付地点以及交货方式。2011年8月26日,乙餐饮管理公司向甲租赁公司出具《租赁物交付与验收证明书》,载明已对租赁物进行验收。后因乙餐饮管理公司未按约定支付租金,甲租赁公司遂起诉要求解除租赁合同,乙餐饮管理公司支付欠付租金和违约金。

(二)裁判结果

上海市第一中级人民法院于2014年12月16日作出(2014)沪一中民六(商)终字第469号终审民事判决:对甲租赁公司的全部诉讼请求不予支持。

(三)裁判理由

法院认为:融资租赁业务实质上是通过融物方式而实现企业融资的目的,而融物的前提条件至少包括存在具体明确的标的物,且该标的物应符合法律规定中可适用于融资租赁交易的租赁物的性质。“装修材料”在装修完毕后即附合于不动产,从而成为不动产的成分,丧失其作为独立物的资格,不再具有返还的可能性,因此无法作为租赁的标的物,故甲租赁公司与乙餐饮管理公司之间不构成融资租赁法律关系。依照最高人民法院《关于审理融资租赁合同纠纷案件适用法律问题的解释》第一条第二款之规定,在不构成融资租赁关系的情况下,并不当然直接导致合同无效,而应当按照当事人间实际构成的法律关系进行处理。案件审理中,甲租赁公司未能提供充分证据证明“装修材料一批”确实存在,故难以认定双方当事人之间基于“装修材料一批”构成债权债务关系,甲租赁公司与乙餐饮管理公司之间构成名为融资租赁,实为借款的法律关系。鉴于甲租赁公司并非有权从事经营性贷款业务的金融机构,其与乙餐饮管理公司之间的借款关系应认定为无效。经法院多次向甲租赁公司释明本案法律关系的定性和效力问题,甲租赁公司仍坚持认为双方之间系合法有效的融资租赁合同,不同意变更诉请,法院遂判决驳回甲租赁公司总裁的全部诉请。同时指出,甲租赁公司如欲主张其与乙餐饮管理公司之间尚有其他法律关系的,可另行起诉。

(四)裁判要旨

融资租赁是融资与融物的结合,如果缺失“融物”要素,则不成其为融资租赁。融资租赁法律关系,系以融资为目的之租赁,其法律属性仍系租赁法律关系之一种。在租赁法律关系中,承租人合同主要义务之一为依约返还租赁物,故依融资租赁合同的法律性质,其标的物应具备适于租赁的特性,即合同期限届满时,具有返还原物的可能性。若按标的物的特性,正常使用情况下,其在期限届满时已经无返还可能性的,则此种消耗品不能作为融资租赁交易之标的物。

(五)裁判意义

近年来,我国融资租赁行业得到迅速发展,业务模式不断创新,融资租赁标的物的范围也包罗万象,实践中不动产、动产甚至高速公路收费权、专利权等无形资产都成为了融资租赁的标的物。实质上,不少此类业务是明为融资租赁,实为借贷的影子银行业务,一定程度上对金融秩序造成扰乱和冲击。本案例分析指出,作为融资租赁的标的物应当具备适合于租赁的特性,在融资租赁合同期限届满时,具有返还原物的可能性。若按标的物的特性,正常使用情况下,其在期限届满时不可能返还的,则客观上无法作为融资租赁关系的标的物,相应法律关系亦不得被认定为融资租赁关系。虽然《最高人民法院关于审理融资租赁合同纠纷案件适用法律问题的解释》第十条规定“当事人约定租赁期间届满后租赁物归出租人的,因租赁物毁损、灭失或者附合、混同于他物导致承租人不能返还,出租人要求其给予合理补偿的,人民法院应予支持。”但此条款仅是规定了租赁物无法返还时的救济途径,并不意味着不具备租赁特性的物可以成为融资租赁的标的物。本判决对于准确界定融资租赁的法律性质,规范融资租赁市场行为具有一定的作用和价值。

参考文献:

[1]金融租赁公司管理办法、内资融资租赁企业管理办法、融资租赁企业监督管理办法、外商投资租赁业管理办法

作者简介:

刘国柱,男,出生于1985年,毕业于哈尔滨工业大学,天津财经大学在职研究生在读,现工作于中国农业银行股份有限公司天津自由贸易试验区分行。